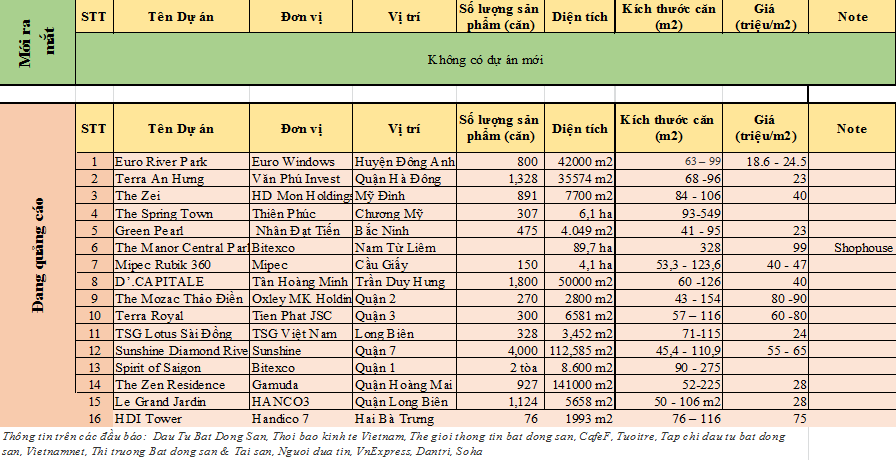

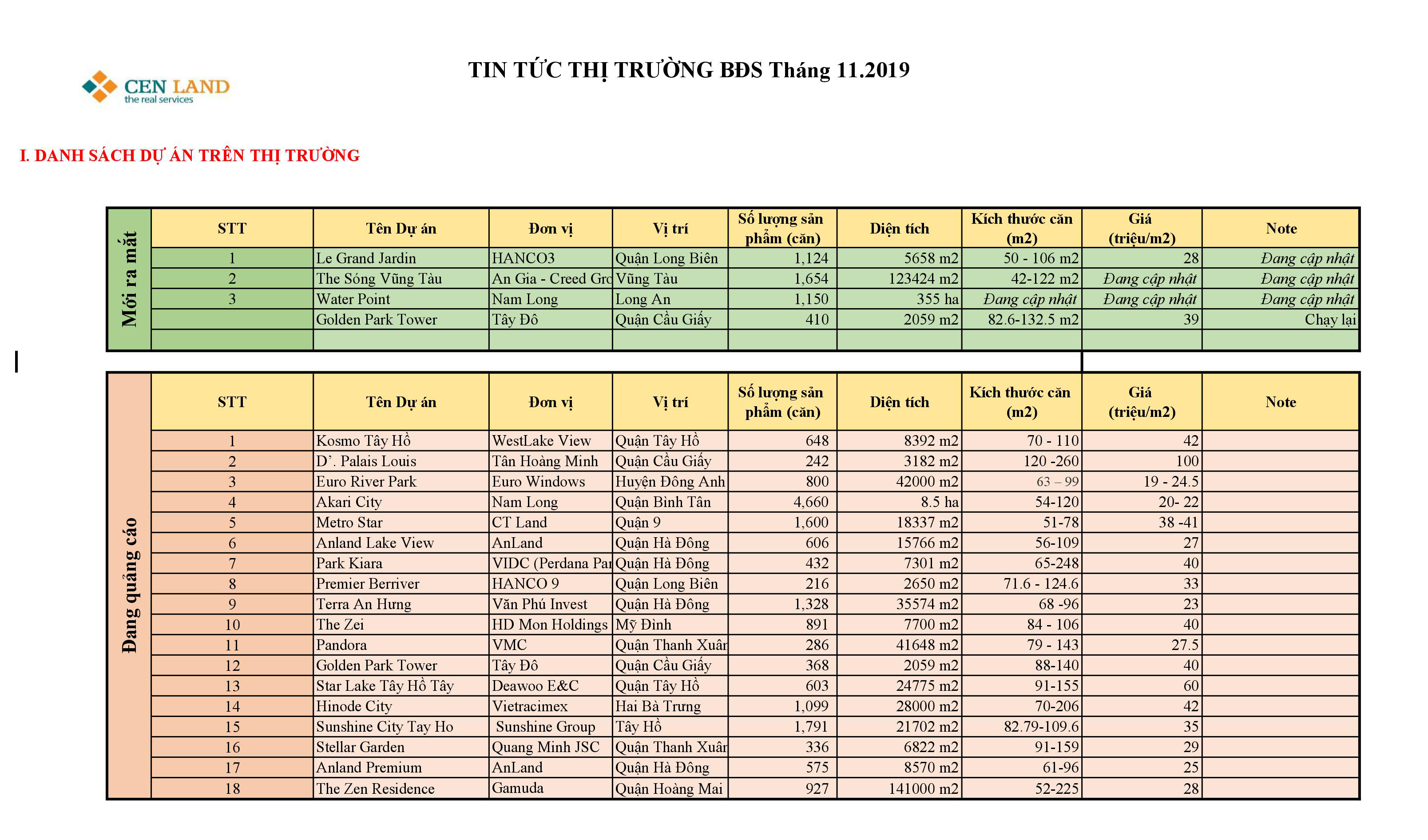

II. TỔNG QUAN THỊ TRƯỜNG THEO KHU VỰC

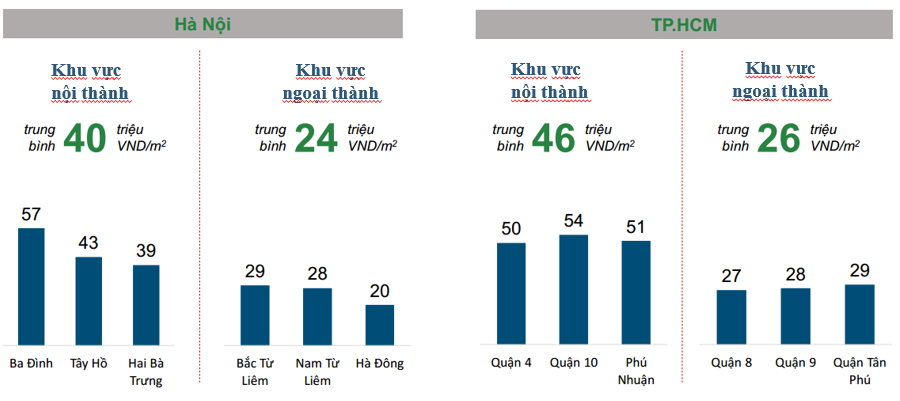

1. 1. TP.HCM

- Nhu cầu thuê tốt: Văn phòng cho thuê hạng A&B có tỷ lệ lấp đầy tiếp tục tăng tới 96%

- Nguồn cung tăng nhẹ: Quý III/2019, TP.HCM có thêm 24.000 m2 văn phòng Hạng B ở quận Tân Bình và 11.200m2 văn phòng Hạng C ở quận Phú Nhuận, quận 3. Tổng nguồn cung văn phòng 3 hạng bao gồm Hạng A, Hạng B và Hạng C đạt 2.266.800 m2.

- Hạng A&B chứng kiến giá thuê tiếp tục xu hướng tăng và đạt 28,8 USD/m2/tháng, tăng 5,9% theo năm và 0,8% theo quý. Hạng A có giá thuê trung bình đạt 44 USD/m2/tháng, tăng 5,3% theo năm và 1,0% theo năm, trong khi đó, giá thuê trung bình Hạng B tăng mạnh hơn với tỷ lệ tăng giá 7% theo năm và 1,1% theo quý.

- Quý IV/2019, dự kiến 7 tòa nhà mới được giới thiệu ra thị trường đến từ tất cả các hạng, đóng góp tổng cộng 115.000 m2 vào tổng nguồn cung. Đến cuối năm 2019, nguồn cung văn phòng TP.HCM sẽ đạt khoảng 2.38 triệu m2.

+ Trung tâm bán lẻ

- Tỷ lệ lấp đầy trung bình đạt 89%.

- Các mặt hàng như F&B, chăm sóc sức khỏe và sắc đẹp và thời trang tiêu thụ nhanh thuộc các chuỗi thương hiệu quốc tế và cửa hàng trong nước nhắm vào phân khúc bình dân,trung cấp.

- Không có nguồn cung mới. Nhu cầu trên 1.000 m2 thuê khó.

- Giá thuê tăng 0,2% theo quý, giảm 2,6% theo năm

+ Căn hộ

- Phân khúc trung cấp: Quý III/2019, 17.248 căn được bán, đến từ 14 dự án.

- Nhu cầu cho căn hộ phân khúc cao cấp đang chậm lại do người mua đầu tư bắt đầu chuyển sang nhà phố, biệt thự để đạt tỷ suất sinh lợi cao hơn trong khi cùng một lượng vốn đầu tư tương đương.

- Nguồn cung mới vẫn tiếp tục hạn chế.

- Mức giá sơ cấp trung bình toàn thị trường đạt 2.067 USD/sqm, tăng 23,8% theo năm. Phân khúc cao cấp có mức giá mới, đạt 5.320 USD/m2, tăng 64,9% theo năm. Nguyên nhân tăng giá do sự khan hiếm nguồn cung mới. Giá bán sơ cấp tăng mức trung bình 20,6% theo năm trên mỗi dự án, chủ yếu dẫn dắt bởi phân khúc giá cao. Các dự án bình dân và trung cấp lần lượt là 34,7% theo năm và 16% theo năm.

- Khoảng 6.000 căn hộ dự kiến sẽ được mở bán chính thức trong quý IV/2019, tăng tổng lượng cung mở bán lên đến hơn 31.000 căn. Năm 2020, nguồn cung dự kiến biến động tương đối mạnh, dao động khoảng 40.000 – 50.000 căn. Hiện tượng biến động được giải thích do chính sách ngày càng thắt chặt của Chính phủ liên quan đến quy trình phê duyệt đất đai và giấy phép xây dựng. Bên cạnh đó, lượng cầu và mức tăng giá ở các dự án bình dân và trung cấp phần lớn sẽ tăng. Trong khi đó, dự án giá cao sẽ chứng kiến sự tiếp tục sụt giảm trong nguồn cầu, đặc biệt ở nhu cầu mua đầu tư.

+ Nhà đất

- Phân khúc bình dân: Trong quý III/2019, 229 căn hộ được bán, mức thấp nhất kể từ khi thị trường phục hồi năm 2014. Nguyên nhân do lượng cung mới rất hạn chế. Nhu cầu nhà đất bình dân tiếp tục mạnh có khoảng giá từ 170.000- 250.000 USD/căn (tương đương 4-6 tỷ đồng/căn). Người mua chủ yếu để ở hoặc đầu tư để bán lại.

- Nguồn cung hạn chế: Tương tự thị trường căn hộ, nguyên nhân nguồn cung hạn chế của nhà liền thổ được cho là do sự trì hoãn trong quy trình xin giấy phép xây dựng và việc chuẩn bị các thủ tục cần thiết để đủ điều kiện mở bán của các Chủ đầu tư

- Giá bán tiếp tục tăng mạnh: Trong quý III/2019, giá bán sơ cấp đạt 4.689 USD/m2 đất, tăng 20,2% theo năm. Thị trường ghi nhận sự tăng giá bán trên tất cả các phân khúc và loại sản phẩm.

- Trong năm 2019, lượng mở bán dự kiến đạt hơn 2.000 căn, bằng một nửa so với năm 2018. Một lượng lớn nguồn cung tương lai trong năm 2020 sẽ phụ thuộc vào hai dự án quy mô lớn là GS Metro City ở huyện Nhà Bè và Vinhomes Grand Park ở Quận 9. Nhờ tâm lý người mua tốt, phần lớn các dự án hiện hữu sẽ tiếp tục tăng giá, đặc biệt ở phân khúc nhà liền thổ bình dân và trung cấp.

2. 2. Hà Nội

+ Văn phòng cho thuê

- Nhu cầu tiếp tục ổn định: Tỉ lệ lấp đầy tiếp tục được giữ tương đối ổn định, đạt 92,5% cho dù có thêm nguồn cung mới. Tính trong quý III/2019, thị trường văn phòng Hạng B tiếp tục sôi động và ghi nhận lượng hấp thụ ròng đạt 37.000m2. Trong khi đó, tỉ lệ hấp thụ ròng Hạng A giảm xuống mức âm. Nguyên nhân chính do một khách thuê chủ chốt chuyển về trụ sở mới do chính họ đầu tư xây dựng .

- Tính riêng quý III/2019, thị trường chào đón nguồn cung văn phòng cho thuê hạng B, nhưng không có thêm nguồn cung Hạng A. Trong đó, hạng B đón nhận ba tòa nhà mới, giúp tổng nguồn cung văn phòng Hạng A&B tăng xấp xỉ 2%.

- Trong quý III/2019, giá văn phòng cho thuê tăng nhẹ, giá thuê trung bình của thị trường văn phòng Hạng A&B tăng lần lượt 0,3% so với quý II/2019 và 4,0% so với quý III/2018. Giá hạng B tăng là nhờ vào nguồn cung phong phú, chất lượng ổn định và giá thuê hợp lý.

- Thị trường văn phòng dự kiến không có thêm nguồn cung hạng A, nhưng nguồn cung Hạng B tiếp tục tăng.

+ Trung tâm bán lẻ

- Trong quý III/2019, tỉ lệ lấp đầy giảm còn 90,3%, do một số TTTM bắt đầu nâng cấp và thay đổi chiến lược lựa chọn ngành hàng cho thuê. Những mặt bằng bán lẻ đầu tư vào hình ảnh và thương hiệu, cũng như có chiến lược cho thuê tốt vẫn tiếp tục ghi nhận tỉ lệ lấp đầy cao lên đến 95%.

- Nguồn cung bán lẻ trong quý III/2019 không tăng thêm. Nhờ có hai đại trung tâm thương mại ở Royal City và Times City, quận Thanh Xuân và Hai Bà Trưng tiếp tục giữ vững vị trí thứ nhất và thứ hai về tổng diện tích bán lẻ.

- Giá thuê trung bình của thị trường giữ ở mức 29,3/m2/tháng, tương đương với mức tăng 2,8% theo năm.

- Giá thuê được dự đoán ổ định hoặc tiếp tục tăng. Quý IV/2019 và 2020 dự kiến thị trường bán lẻ Hà Nội sẽ đón nhận một lượng nguồn cung lớn.

+ Căn hộ

- Riêng quý III/2019, nguồn cầu ghi nhận vượt cung cho thấy tâm lý lạc quan của người mua đã quay trở lại trên thị trường. Lượng căn hộ tiêu thụ tăng 67% so với quý II/2019. Trong đó, nguồn cầu mua ở thực là chủ yếu. Những căn hộ có diện tích nhỏ, giá phải chăng có tốc độ bán hàng tốt nhất thị trường.

Bên cạnh đó, nhà đầu tư và người mua nhà để ở cũng quan tâm nhiều các dự án trong khu vực có dự án quy hoạch đồng bộ do tiềm năng gia tăng giá trị trong tương lai và sự thuận tiện. Đặc biệt, khu vực phía Tây dẫn dắt thị trường về số lượng căn hộ tiêu thụ, tăng gấp 4 lần so với quý II/2019.

- Phân khúc cao cấp: Phân khúc cao cấp ghi nhận khoảng 6.400 căn hộ được chào bán trên thị trường, tăng 8,7% theo quý. Trong đó, chỉ có 850 căn đến từ bốn dự án mới.

- Giá bán sơ cấp tăng nhẹ: Mức giá sơ cấp đạt 1.473 USD/m2, tăng 3,5% theo quý. Trong khi đó, giá bán tính trên mỗi dự án chỉ tăng nhẹ 0,8% so với quý II/2019.

- Quý IV/2019, dự kiến 1 dự án mới bao gồm hơn 1.000 căn sẽ được tung ra thị trường.

- Nửa cuối năm 2019, 23.100 căn hộ dự kiến được hoàn thành. Trong đó, 93% đã được bán. Điều này cho thấy thị trường bất động sản vẫn đang diễn biến khá sôi động. Quý IV/2019, giá bán căn hộ được kỳ vọng tiếp tục tăng trường ổn định.

+ Khu công nghiệp

- Tính đến quý III/2019, tỷ lệ lấp đầy trung bình ghi nhận 69%, tăng 200 đpt so với chu kỳ giá tại quý I/2019. Tỉ lệ cao nhất thuộc về Hà Nội, Hưng Yên.

- Đến cuối quý III/2019, tổng diện tích đất công nghiệp cho thuê vẫn ở mức 9.371ha. Hai thị trường công nghiệp hàng đầu tại Bắc Ninh và Hải Phòng có đủ đất trống để chào đón các nhà đầu tư.

- Giá thuê đất tăng cao: Trong quý III/2019, giá thuê đất trung bình tăng cao, đạt 95 USD/m2/chu kỳ thuê, tăng 6,7% so với cùng kỳ 2018. Cùng với Hà Nội, Bắc Ninh và Hải Phòng vẫn có mức giá thuê cao nhất thị trường nhờ nền tảng công nghiệp mạnh và danh mục khách thuê hiện hữu lớn. Đồng thời, đây cũng là 2 thị trường có vị trí chiến lược và hệ thống hạ tầng đồng bộ. Hải Dương và Hưng Yên tiếp tục duy trì mức giá vừa phải. Giá thuê trung bình hàng tháng cho nhà máy dao động từ 4.0-5.0 USD trên m2/tháng tại khu vực miền Bắc.

- Phần lớn các nhà đầu tư mới đến từ châu Á như Nhật Bản, Hàn Quốc hay Trung Quốc.

- Dự kiến, khoảng 615 ha đất công nghiệp cho thuê sẽ được đưa vào thị trường trong vòng 12 tháng tới. Trong khi đó, giá đất được dự kiến sẽ liên tục tăng trưởng đến cuối năm 2019 do nhu cầu mạnh mẽ từ các nhà đầu tư.

Nguồn: Tổng hợp